2023年一建工程經濟模考試題(2)

摘要:很多考生在備考2023年一級建造師考試,希賽網為考生整理了2023年一建工程經濟模考試題,以下為2023年一建工程經濟模考試題(2)。

為幫助考生備考2023年一級建造師考試,希賽網為考生整理了2023年一建工程經濟模考試題,以下為2023年一建工程經濟模考試題(2)。

11、希賽公司擬租賃一臺設備,該設備價格為100萬元,壽命期和租期均為6年,每年年末支付租金,折現率為6%,附加率為3%,則按附加率法計算每年租金為( )萬元。

A、18

B、22.67

C、25.67

D、36.00

試題答案:

C

試題解析:

R=P/N+P×i+P×r=100/6+100×6%+100×3%=25.67萬元。

本題選C。

12、某工程施工方案的計劃工期為350天,對方案運用價值工程原理,優化后工期縮短了10天,可實現同樣的功能,并降低了工程費用,根據價值工程原理,該價值提升的途徑屬于( )。

A、功能提高、成本降低

B、功能提高、成本不變

C、功能不變、成本降低

D、功能不變、成本不變

試題答案:

C

試題解析:

實現同樣的功能——功能不變;降低了工程費用——成本降低。

本題選C。

13、某工藝設備原方案的投資額為10萬元,經營成本為4.5萬元,新方案的投資額為14萬元,經營成本為3萬元,則增量投資收益率為( )。

A、 26.1%

B、 26.7%

C、 37.5%

D、 23.6%

試題答案:

C,試題解析增量投資收益率=(4.5-3)/(14-10)=37.5%

14、某企業2年前花費20萬元購買的一臺設備,累計已提取折舊4萬元,現在市場上購買同樣的設備需要15萬元,則在會計計量時該設備的歷史成本和重置成本分別為( )。

A、20萬元和15萬元

B、16萬元和11萬元

C、16萬元和15萬元

D、20萬元和16萬元

試題答案:

A

試題解析:

在歷史成本計量下,資產按照購置時支付的現金或者現金等價物的金額,或者按照購置資產時所付出的代價的公允價值計量。該設備購置時價格為20萬元,因此歷史成本為20萬元。

在重置成本計量下,資產按照現在購買相同或者相似資產所需支付的現金或者現金等價物的金額計量。現在市場上購買同樣的設備需要15萬元,因此重置成本為15萬元。

本題選A。

15、某公司今年5月發生了以下現金流動:預付6月原材料6000元;本月銷售收入20000元,但只收到15000元;支付4月的應付賬款4000元,根據權責發生制的要求,今年5月該公司的利潤表中結算的收入金額是( )。

A、5000元

B、10000元

C、15000元

D、20000元

試題答案:

D

試題解析:

權責發生制基礎要求,凡是當期已經實現的收入和已經發生或應當負擔的費用,無論款項(貨幣)是否收付,都應當作為當期的收入和費用,計入利潤表;凡是不屬于當期的收入和費用,即使款項在當期收付,也不應作為當期的收入和費用。權責發生制是按照收益、費用是否歸屬本期為標準來確定本期收益、費用的一種方法。

在題干給出的幾筆金額中:預付6月原材料6000元,雖然是在當期收付的,但是不屬于當期的費用,所以不計入;本月銷售收入20000元,雖然本月只收到15000元,但屬于當期已經實現的收入和已經發生或應當負擔的費用,無論款項(貨幣)是否收付,都應當作為當期的收入和費用,計入利潤表;支付4月的應付賬款4000元,雖然是在當期收付的,但是不屬于當期的費用,所以不計入。

本題選D。

16、下列費用中,不能計入產品成本的是( )。

A、企業管理人員薪酬

B、生產車間生產工人的薪酬

C、生產車間管理人員薪酬

D、生產車間辦公費

試題答案:

A

試題解析:

本題選A。

17、某施工企業簽訂了總造價為2000萬元的固定總價合同,工期為2年。經測算第1年完工進度為60%,實際收到工程結算款1000萬元,第2年工程全部完工。則按完工百分比法確認該企業第2年的收入為( )萬元。

A、800

B、1000

C、1200

D、2000

試題答案:

A

試題解析:

2000×(100%-60%)=800萬元。

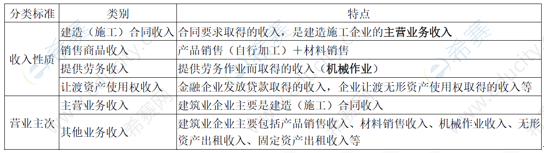

18、下列施工企業取得的收入中,屬于讓渡資產使用權收入的是( )。

A、完成施工任務取得的收入

B、出租自有設備取得的收入

C、提供機械作業取得的收入

D、銷售建筑材料取得的收入

試題答案:

B

試題解析:

A屬于建造(施工)合同收入;C屬于提供勞務收入;D屬于銷售商品收入。本題選B。

19、計算企業應納稅所得額時,不能從收入中扣除的支出是( )。

A、銷售成本

B、壞賬損失

C、稅收滯納金

D、存貨盤虧損失

試題答案:

C

試題解析:

在計算應納稅所得額時,下列支出不得扣除:

(1)向投資者支付的股息、紅利等權益性投資收益款項;

(2)企業所得稅稅款;

(3)稅收滯納金;

(4)罰金、罰款和被沒收財物的損失;

(5)《企業所得稅法》第九條規定以外的捐贈支出;

(6)贊助支出;

(7)未經核定的準備金支出;

(8)與取得收入無關的其他支出。

本題選C。

20、某施工企業2012年度工程結算收入為1000萬元,營業成本和營業稅金及附加為300 萬元,管理費用200萬元,財務費用為100萬元,其他業務收入為200萬元,投資收益150萬元,營業外收入為100萬元,營業外支出為80萬元,所得稅為100萬元,則企業當年營業利潤為( )萬元。

A、500

B、520

C、750

D、670

試題答案:

C

試題解析:

營業利潤=營業收入(包括主營業務收入和其他業務收入)一營業成本一營業稅金及附加一銷售費用一管理費用一財務費用一資產減值損失+公允價值變動收益+投資收益=1000+200-300-200-100+150=750萬元

營業外收入和營業外支出在計算利潤總額時才需使用。所得稅在計算凈利潤時才需使用。

本題選C。

延伸閱讀

- 2024年一建工程經濟真題答案(71-80)

- 2024年一建工程經濟真題答案(61-70)

- 2024年一建工程經濟真題答案(51-60)

- 2024年一建工程經濟真題答案(41-50)

- 2024年一建工程經濟真題答案(31-40)

- 2024年一建工程經濟真題答案(21-30)

一級建造師微信公眾號

一級建造師備考資料免費領取

去領取

2026年一級建造師考試

具體時間待公布

掃描二維碼

掃描二維碼

掃描二維碼

掃描二維碼