2023年一建工程經濟模考試題(7)

摘要:很多考生在備考2023年一級建造師考試,希賽網為考生整理了2023年一建工程經濟模考試題,以下為2023年一建工程經濟模考試題(7)。

為幫助考生備考2023年一級建造師考試,希賽網為考生整理了2023年一建工程經濟模考試題,以下為2023年一建工程經濟模考試題(7)。

二.多項選擇題(共20題,每題2分。每題的備選項中,有2個或2個以上符合題意, 至少有1個錯項。錯選,本題不得分;少選,所選的每個選項得0.5分)

1、某常規技術方案當折現率為10%時,財務凈現值為-360萬元;當折現率為8%時,財務凈現值為30萬元,則關于該方案經濟效果評價的說法,正確的有( )。

A、內部收益率在8%-9%之間

B、當行業基準收益率為8%時,方案可行

C、當行業基準收益率為9%時,方案不可行

D、當折現率為9%時,財務凈現值一定大于0

E、當行業基準收益率為10%時,內部收益率小于行業基準收益率

試題答案:

A;B;C;E

試題解析:

財務凈現值隨著折現率的逐漸增大,會由大變小,由正變負。而財務內部收益率是使財務凈現值等于0時的折現率。由題可知,FNPV(10%)=360 萬元,FNPV(8%)=30 萬元,則FNPV=0時的折現率應在8%和10%之間;而30萬元更接近0,故FNPV=0時的折現率更靠近8%,故該方案的財務內部收益率最可能在8%-9%之間,A正確。

行業基準收益率,也就是折現率為8%時,FNPV=30萬元,大于0,方案可行,因此B正確。財務內部收益率在8%-9%之間,而且更靠近8%,因此當行業基準收益率為9%時,財務內部收益率小于基準收益率,財務凈現值一定小于0,C正確,D錯誤。

當基準收益率=10%時,財務凈現值為-360萬元,對于同一技術方案,用財務凈現值和財務內部收益率來判斷,結論是一致的,因此,若有FNPV小于0,FIRR必然小于基準收益率,因此E正確。

本題選ABCE。

2、項目經濟評價時,若以總成本費用為基礎計算經營成本,應從總成本費用中扣除的費用項目有( )。

A、折舊費用

B、銷售費用

C、攤銷費

D、管理費用

E、利息支出

試題答案:

A;C;E

試題解析:

經營成本=總成本費用-折舊費-攤銷費-利息支出

經營成本=外購原材料、燃料及動力費+工資及福利費+修理費+其他費用

本題選ACE。

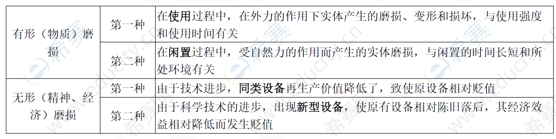

3、下列各種情形中,會導致原有設備產生無形磨損的有( )。

A、設備部件在使用過程中自然老化

B、設備在使用過程中損壞

C、由于科技進步出現效率更高的新型設備

D、設備在閑置過程中,被腐蝕造成精度降低

E、同類型設備市場價格明顯降低

試題答案:

C;E

試題解析:

ABD屬于有形磨損。本題選CE。

4、價值工程活動中功能評價前應完成的工作有( )。

A、設計方案優化

B、方案創造

C、方案評價

D、功能整理

E、功能定義

試題答案:

D;E

試題解析:

功能評價是在功能定義和功能整理完成之后,在已定性確定問題的基礎上進一步作定量的確定,即評定功能的價值。

ABC都是功能評價之后的工作。

本題選DE。

5、工程成本中的管理費用包括施工企業的( )。

A、固定資產折舊費及修理費

B、檢驗試驗費

C、低值易耗品攤銷費

D、場地清理費

E、勞動保護費

試題答案:

A;B;E

試題解析:

管理費用是指建筑安裝企業行政管理部門為管理和組織經營活動而發生的各項費用。

1.管理人員工資

2.辦公費

3.差旅交通費

4.固定資產使用費

5.工具用具使用費

6.勞動保險費

7.勞動保護費

8.檢驗試驗費

9.工會經費

10 . 職工教育經費

11.財產保險費

12.稅金:是指企業按規定繳納的房產稅、車船使用稅、土地使用稅、印花稅等。

13.其他: 技術轉讓費、技術開發費、業務招待費、綠化費、廣告費、公證費、法律顧問費、審計費、咨詢費、保險費。

CD屬于間接費用。本題選ABE。

6、下列財務分析指標中,屬于企業長期償債能力指標的有( )。

A、速動比率

B、總資產周轉率

C、產權比率

D、資產負債率

E、權益乘數

試題答案:

C;D;E

試題解析:

A屬于短期償債能力比率。B屬于營運能力比率。

7、企業作為籌資主體時,內源籌資資金的來源有( )。

A、留存收益

B、債券籌資

C、優先股籌資

D、普通股籌資

E、應收賬款

試題答案:

A;E

試題解析:

企業內源籌資資金來源主要包括企業自有資金、應付息稅以及未使用或者未分配專項基金。其中,自有資金主要包括留存收益、應收賬款以及閑置資產變賣等;未使用或未分配的專項基金主要包括更新改造基金、生產發展基金以及職工福利基金等。內源籌資由于源自企業內部,因此不會發生籌資費用,具有明顯的成本優勢,同時內源籌資還具有效率優勢,能夠有效降低時間成本。

BCD是外源籌資資金來源

本題選AE。

8、關于企業現金管理的說法,正確的有( )。

A、企業置存必要的現金的目的之一是應付業務開支需要

B、企業置存的現金不得用于投機性購買

C、企業置存過量現金會對企業盈利性產生不利影響

D、企業現金管理的目標是要保證盡可能高的資產流動性

E、企業現金管理既要避免現金不足,又要避免現金過量

試題答案:

A;C;E

試題解析:

企業置存現金的原因,主要是滿足交易性需要、預防性需要和投機性需要。交易性需要是指滿足日常業務的現金支付需要。預防性需要是指置存現金以防發生意外的支付。投機性需要是指置存現金用于不尋常的購尖機會。

企業缺乏必要的現金,將不能應付業務開支,使企業蒙受損失。企業由此而造成的損失,稱之為短缺現金成本。如果企業置存過量的現金,又會因這些資金不能投入周轉無法取得盈利而遭受另一些損失。企業便面臨現金不足和現金過量兩方面的威脅。企業現金管理的目標,就是要在資產的流動性和盈利能力之間做出抉擇,以獲取最大的長期利益。

本題選ACE。

9、建筑安裝工程費用項目組成中,暫列金額主要用于( )。

A、施工合同簽訂時尚未確定的材料設備采購費用

B、施工圖紙以外的零星項目所需的費用

C、隱藏工程二次檢驗的費用

D、施工中可能發生的工程變更價款調整的費用

E、項目施工現場簽證確認的費用

試題答案:

A;D;E

試題解析:

暫列金額是指發包人在工程量清單中暫定并包括在工程合同價款中的一筆款項。用于施工合同簽訂時尚未確定或者不可預見的所需材料、工程設備、服務的采購,施工中可能發生的工程變更、合同約定調整因素出現時的工程價款調整以及發生的索賠、現場簽證確認等的費用。

本題選ADE。

10、下列關于聯合試運轉費的描述中,正確的有( )。

A、聯合試運轉費包括由設備安裝工程費用開支的調試及試車費用

B、不發生試運轉或試運轉收入大于費用支出的工程,不列聯合試運轉費

C、當聯合試運轉收入小于試運轉支出時,聯合試運轉費=聯合試運轉費用支出-聯合試運轉收入

D、聯合試運轉費包括試運轉中暴露出來的因施工原因發生的處理費用

E、聯合試運轉支出包括施工單位參加試運轉的人員工資以及專家指導費

試題答案:

B;C;E

試題解析:

聯合試運轉費是指新建或新增生產能力的工程項目,在交付生產前按照批準的設計文件規定的工程質量標準和技術要求,對整個生產線或裝置進行負荷聯合試運轉所發生的費用凈支出。包括試運轉所需材料、燃料及動力消耗、低值易耗品、其他物料消耗、機械使用費、聯合試運轉人員工資、施工單位參加試運轉人工費、專家指導費,以及必要的工業爐烘爐費。

聯合試運轉費不包括應由設備安裝工程費用開支的調試及試車費用,以及在試運轉中暴露出來的因施工原因或設備缺陷等發生的處理費用。

不發生試運轉或試運轉收入大于(或等于)費用支出的工程,不列此項費用。

本題選BCE。

延伸閱讀

- 2024年一建工程經濟真題答案(71-80)

- 2024年一建工程經濟真題答案(61-70)

- 2024年一建工程經濟真題答案(51-60)

- 2024年一建工程經濟真題答案(41-50)

- 2024年一建工程經濟真題答案(31-40)

- 2024年一建工程經濟真題答案(21-30)

一級建造師微信公眾號

一級建造師備考資料免費領取

去領取

2026年一級建造師考試

具體時間待公布

掃描二維碼

掃描二維碼

掃描二維碼

掃描二維碼